Případová studie

Aplikace metody Total cost of ownership (TCO) na zdravotnické přístroje — případová studie na SPECT/CT

Souhrn

Cílem práce je zhodnotit podstatu metody Total Cost of Ownership (TCO) při aplikaci na zdravotnické přístroje a vytvořit analýzu TCO u vybraného přístroje SPECT/CT. Z výsledků analýzy vyplývá, že náklady na provoz ve sledovaném pětiletém horizontu mohou být srovnatelné s kupní cenou. Zdravotnická zařízení se při nákupu nákladnější zdravotnické techniky často rozhodují na základě nejnižší nabídkové ceny. Tento parametr není dle provedených výpočtů TCO jedinou důležitou nákladovou položkou při provozu přístroje.

Klíčová slova

Total Cost of Ownership, zdravotnické přístroje, náklady na provoz, SPECT/CT

Summary

The aim of the study is to assess the nature of the Total Cost of Ownership (TCO) method in applications to medical devices, and to carry out a TCO analysis for a selected SPECT/CT unit. The results of the analysis imply that the operating costs for the selected device over five years are comparable to the purchase price. In case of purchase of expensive medical technology, health care facilities often make decisions on the basis of the lowest bid price. According to the calculated TCO, this parameter is not the only important cost driver in the operation of medical equipment.

Key words

Total Cost of Ownership, medical devices, operating costs, SPECT/CT

Úvod

Proces výběru a nákupu přístrojové techniky patří mezi aktuální diskutovaná témata českého zdravotnictví. Vzhledem k financování nákupů této techniky převážně z veřejných zdrojů je častým předmětem polemiky zejména výše pořizovací ceny. S ohledem na životní cyklus zdravotnické techniky jsou však tyto úvahy zavádějící, neboť podstatná není pouze pořizovací cena, nýbrž celkové náklady na vlastnictví přístroje v čase. Tuto argumentaci podporuje řada odborných studií opírajících se o metodu Total Costs of Ownership (TCO).

TCO zohledňuje všechny náklady, které je třeba brát v úvahu před nákupem jakéhokoliv přístroje. Kromě vstupních nákladů hodnotí také náklady na provoz a likvidaci přístroje. TCO zahrnuje pořizovací cenu, personální náklady, energie, náklady na instalaci, pravidelnou údržbu, opravy, modernizaci, školení personálu, likvidaci a další (1, 2). Je třeba zmínit, že celkové náklady v průběhu vlastnictví často výrazně převyšují kupní cenu (1, 3, 4). Uvádí se, že kupní cena může tvořit pouhých 20–25 % z celkových nákladů (5).

Potenciál TCO lze vidět například při zadávání veřejných zakázek. Strategie zaměřené na nejnižší počáteční náklady většinou vedou k vyšším dlouhodobým nákladům. V krátkodobém horizontu může tento přístup vypadat jako efektivní, nicméně při nižších kapitálových nákladech se mohou objevit problémy s provozem, s opravami atd. (6‒11).

Včasná identifikace celkových nákladů umožňuje při rozhodování vyvážit výkon, spolehlivost, udržitelnost, podporu údržby a další faktory ovlivňující náklady životního cyklu, a tak snižovat celkové náklady aktiva. Analýza TCO může poskytnout organizaci podrobnější informace o produktu, čímž napomáhá k informovaným rozhodnutím a umožňuje snazší předávání informací ostatním zainteresovaným stranám. Důkladná analýza celkových nákladů poskytuje vyšší úroveň důvěry ve správné rozhodnutí v rámci sledovaného projektu (6, 9).

Výpočet TCO

Při výpočtu TCO je nutné zohlednit dva aspekty (12):

TCO = TCOP+ TCA, (1.1)

kde TCOP představuje celkové náklady na provoz;

TCA představuje celkové náklady na pořízení.

TCOP obsahuje všechny náklady spojené s používáním a obsluhou systému a lze je vyjádřit vzorcem:

kde PCS představuje náklady na personál;

EC představuje náklady na prostředí (zahrnuje v sobě elektřinu, nájemné prostor, protipožární zařízení atd.);

ServC představuje všechny náklady na podporu funkčnosti systému (servis, opravy, aktualizace atd.);

SecC představuje náklady na ochranu systému.

TCA zahrnuje nákladové položky spojené s pořízením systému:

![]()

kde HC představuje náklady na hardwarové vybavení;

NC představuje náklady na síťové vybavení;

SoftC představuje náklady na softwarové vybavení.

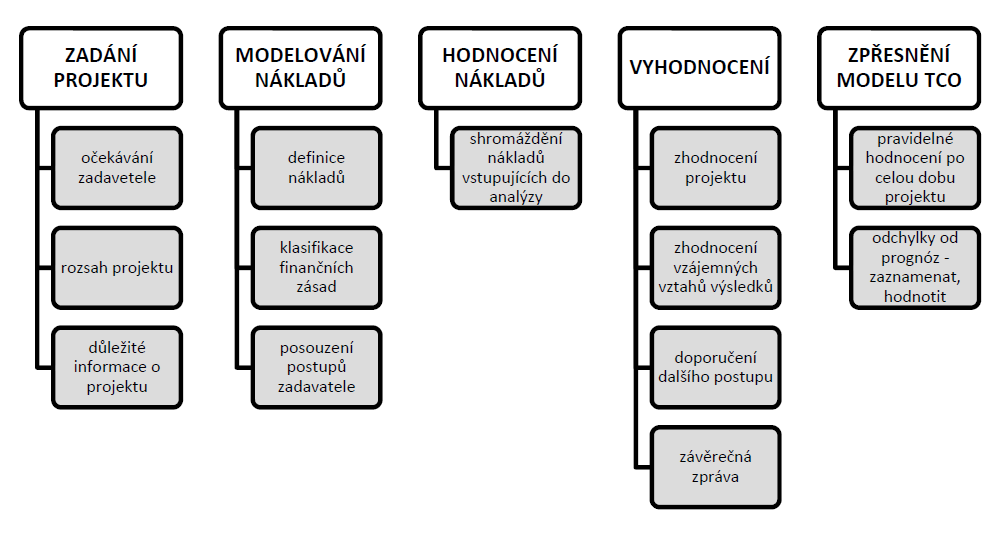

Postup pro vytvoření analýzy celkových nákladů na vlastnictví lze rozdělit do pěti kroků (viz obrázek č. 1).

Obrázek č. 1: Postup analýzy TCO (13)

Využití metody TCO je velmi široké, a to zejména tam, kde se rozhoduje o větších kapitálových investicích. Časté je její využití v oborech, jako je IT, stavebnictví, automobilový průmysl, ale i ve vládních sektorech (obrana státu, námořnictvo, zdravotnictví aj.)(1, 14, 15).

Poskytovatel zdravotních služeb by měl nákup přístroje nebo aktualizaci softwaru vždy plánovat přibližně pět let před jejich zakoupením a každý rok aktualizovat vstupní data dle okamžitých možností trhu. Mezi důležité faktory, které je třeba zohlednit při plánování nákupu (výměny) zařízení, patří např. požadavky na bezpečnost pacienta, vytížení v procesu a efektivita přístroje, účetní stáří, technologické inovace a možnosti modernějších verzí přístroje (16).

Plánování a proces rozhodování by v ideálním případě měly být spojeny s hodnocením dalších dostupných důkazů (např. hodnocení zdravotnických technologií – health technology assessment ‒ HTA). Bohužel v oblasti zdravotnictví je metoda TCO využívána pro rozhodování o investičních nákladech velmi ojediněle a není standardizovaná (16, 17).

Aplikace metody TCO na SPECT/CT

Pro případovou studii hodnocení celkových nákladů na vlastnictví byla vybrána reálná instalace přístroje SPECT/CT. Byly identifikovány nákladové položky u vybraného přístroje za pomoci zdravotnických techniků a vedoucích pracovníků. Výčet nákladových položek pro danou kategorii zdravotnických přístrojů je uveden v tabulce č. 1 *. (*Data byla převzata z účetnictví konkrétní nemocnice krajského typu.)

Tabulka č. 1: Nákladové položky pro skupinu přístrojů SPECT/CT

| Typ nákladů | Nákladové položky |

|---|---|

| Pořizovací náklady |

|

| Náklady na servis a opravy |

|

| Náklady na provoz |

|

| Náklady na likvidaci |

|

Komentář: Nákladová položka odpisy nebyla zahrnuta. Hodnocený přístroj byl pro zdravotnická zařízení pořízen Krajským úřadem, proto nejsou zdravotnickým zařízením odepisovaný (zákon 586/1992 Sb. o daních z příjmu, § 29 odst. 1).

Pořizovací náklady u přístroje SPECT/CT tvoří položky: kupní cena, stavební úpravy a náklady na IT. Kupní smlouva zahrnuje nainstalování přístroje, zaškolení personálu a veškeré příslušenství. Další nákladovou položkou jsou stavební úpravy pracoviště: zpevnění podlah, nové omítky, přizpůsobení ovladovny, rekonstrukce rozvodů medicinálních plynů, nové chlazení atd. Poslední položkou při pořízení představují náklady na IT, konkrétně tvorba worklistů a připojení přístroje do sítě NIS a PACS. Veškeré hodnoty jsou uvedené v tabulce č. 2.

Tabulka č. 2: Náklady na pořízení přístroje SPECT/CT

| Položka | Částka (v tis. Kč) |

|---|---|

| Kupní cena | 19 990 |

| Náklady na pomůcky | ‒ |

| Náklady na vybavení pracoviště | ‒ |

| Náklady na stavební úpravy | 776 |

| Náklady na IT | 8 |

| Náklady na pořízení celkem | 20 774 |

Náklady na servis a údržbu jsou hodnocené podle posledních 5 let provozu **. Mezi další náklady této kategorie patří náklady na bezpečnostně technické kontroly (BTK). Tyto položky jsou spojené s lineárním injektorem. BTK přístroje SPECT/CT jsou zahrnuty v ceně smlouvy. Nezbytným nákladem při provozování přístroje je i zkouška provozní stálosti. Náklady na servisní smlouvy a další opravy v jednotlivých letech jsou uvedeny v tabulce č. 3.

(** TCO zohledňuje náklady po celou dobu živostnosti přístroje. Případová studie pracuje s fixací na 5 let, neboť tento požadavek vyplynul z požadavků managementu nemocnice. Studie je retrospektivní a data pro období před rokem 2011 nelze z informačního systému využít.)

Tabulka č. 3: Náklady na servis a údržbu přístroje SPECT/CT (v tis. Kč)

| Rok | 2011 | 2012 | 2013 | 2014 | 2015 |

|---|---|---|---|---|---|

| Náklady na servisní smlouvy | 134 | 509 | 1 312 | 1 312 | 1 312 |

| Náklady na opravy mimo servisní smlouvu | 28 | – | – | 5 | – |

| Náklady na náhradní díly | 448 | 45 | – | – | – |

| Náklady na preventivní servis (BTK) | 47 | 16 | 20 | 30 | 30 |

| Náklady na elektrickou revizi | – | – | – | – | – |

| Náklady na zkoušky provozní stálosti | 11 | 11 | 9 | 9 | 8 |

| Náklady na aktualizace SW | – | – | – | – | – |

| Náklady na servis celkem | 668 | 581 | 1 341 | 1 351 | 1 350 |

V nákladech na provoz představují největší podíl personální náklady. Provoz tohoto přístroje zabezpečují tři zaměstnanci, tj. sestra bez odborného dohledu, radiologický asistent a lékař. S personálními náklady souvisí také náklady na vzdělávání pracovníků. Ve sledovaném zdravotnickém zařízení proplácejí veškeré potřebné kurzy a školení pro získání kreditů k registraci zdravotnického pracovníka.

Náklady na elektrickou energii jsou vypočítány pomocí měření odběru proudu při jednotlivých vyšetřeních přímo na oddělení a průměrné ceny elektrické energie ve zdravotnickém zařízení. Dále jsou zhodnoceny skenovací časy u jednotlivých vyšetření a doba nutná k analýze impulzů radiofarmaka. Další vysokou nákladovou položkou nutnou pro provoz přístroje jsou náklady na spotřebovaný materiál a léčiva. Jsou zde započítány ceny radiofarmak, referenčního zářiče, kontrastních látek, dezinfekcí aj. Náklady jsou v této oblasti vedeny pro celé oddělení nukleární medicíny. Další položkou provozních nákladů jsou i náklady na likvidaci odpadů. Celkové náklady na provoz jsou uvedeny v tabulce č. 4.

Tabulka č. 4: Náklady na provoz přístroje SPECT/CT (v tis. Kč)

| Rok | 2011 | 2012 | 2013 | 2014 | 2015 |

|---|---|---|---|---|---|

| Náklady na elektrickou energii | 15 | 20 | 18 | 17 | 19 |

| Náklady na lidský kapitál | 1 537 | 1 556 | 1 536 | 1 600 | 1 654 |

| Náklady na školení personálu | 6 | 6 | 6 | 6 | 6 |

| Náklady na spotřebovaný materiál | 1 800 | 2 200 | 2 000 | 2 150 | 2 600 |

| Náklady na úklid a likvidaci odpadů | 25 | 25 | 25 | 25 | 25 |

| Náklady na provoz celkem | 3 383 | 3 807 | 3 585 | 3 798 | 4 304 |

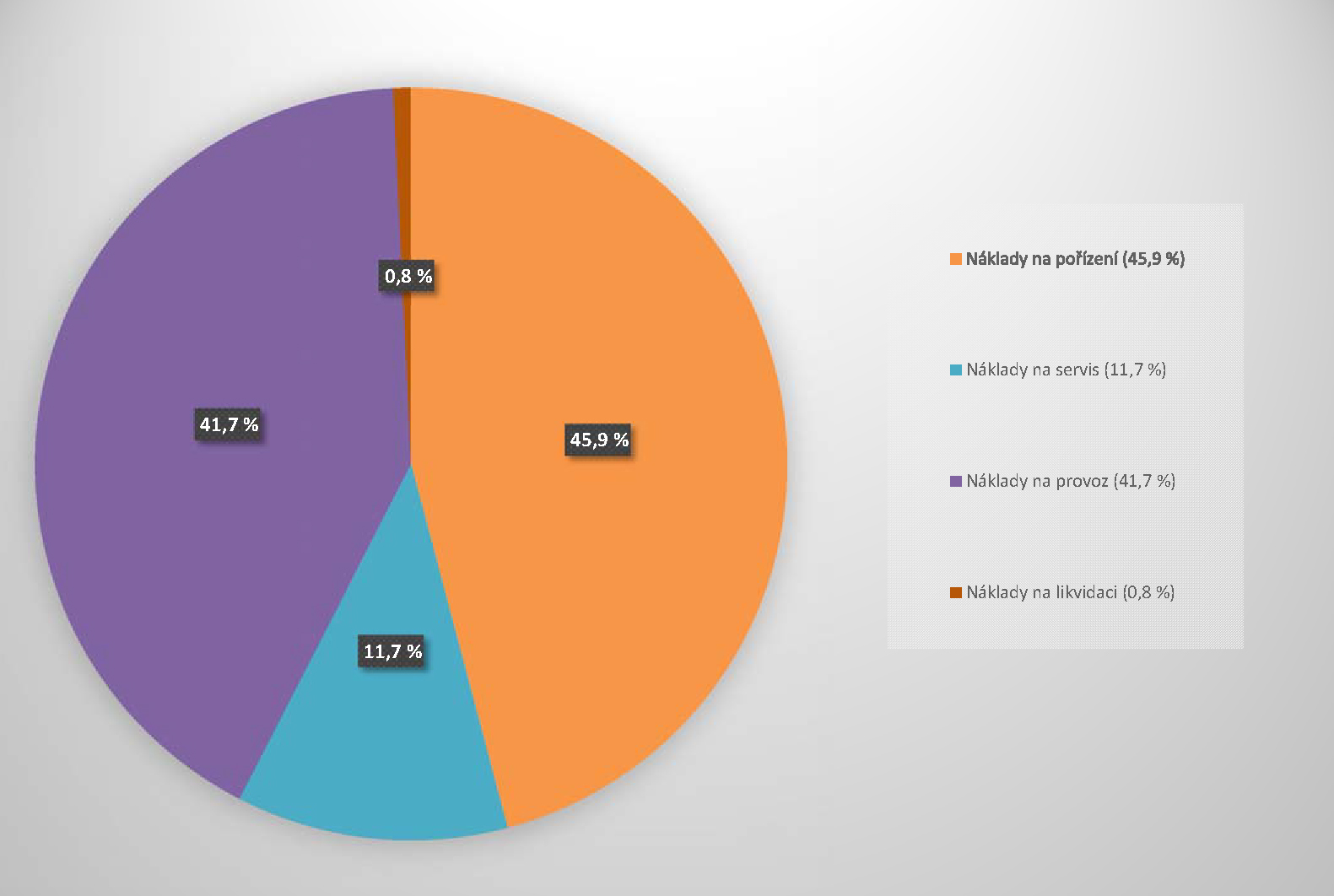

Obrázek č. 2: Procentuální rozložení nákladových položek pro přístroj SPECT/CT

Nákladové položky spojené s likvidací přístroje zahrnují náklady na odinstalování přístroje, náklady na ekologickou likvidaci přístroje a náklady na likvidaci zdroje záření. Celkové náklady na likvidaci přístroje jsou odhadnuty na 350 tis. Kč. Ve většině případů může být likvidace starého přístroje řešena v rámci kupní smlouvy přístroje nového.

Hodnocení nákladových položek

Pro hodnocení TCO byly vyhodnoceny čtyři kategorie nákladů (pořizovací, servisní, provozní a likvidační). Za sledovaných pět let dodatečné náklady na provoz dosahují hodnot obdobných kupní ceně. U přístroje SPECT/CT náklady na provoz činí 18 877 tis. Kč. (94,4 % kupní ceny). Vysokých hodnot dosahují náklady na spotřební materiál – 10 750 tis. Kč, tj. 53,8 % kupní ceny. U servisních nákladů jsou nejvyšší náklady vynaloženy na servisní smlouvy – 4 579 tis. Kč, tj. 22,9 % kupní ceny. Další sledovanou hodnotou jsou poměry vybraných kategorií nákladů vzhledem ke kupní ceně. Servisní náklady tvoří u přístroje SPECT/CT 26,5 % kupní ceny, oproti tomu provozní náklady činí 94,4 % kupní ceny. Dodatečné náklady za hodnocených pět let provozu dosahují pak úrovně 126,6 % kupní ceny.

Tabulka č. 5: Celkové náklady na vlastnictví přístroje SPECT/CT (v tis. Kč)

| Rok | 2011 | 2012 | 2013 | 2014 | 2015 | DALŠÍ | |

|---|---|---|---|---|---|---|---|

| Náklady na pořízení | 20 774 | ‒ | ‒ | ‒ | ‒ | ‒ | ‒ |

| Náklady na servis a opravy | ‒ | 668 | 581 | 1 341 | 1 351 | 1 350 | ‒ |

| Náklady na provoz | ‒ | 3 383 | 3 807 | 3 585 | 3 798 | 4 304 | ‒ |

| Náklady na likvidaci | ‒ | ‒ | ‒ | ‒ | ‒ | ‒ | 350 |

| TCO | 20 774 | 4 051 | 4 388 | 4 926 | 5 149 | 5 654 | 350 |

Tabulka č. 6: Suma nákladových položek v tis. Kč pro jednotlivé kategorie nákladů za 5 let

| SPECT/CT | |

|---|---|

| Náklad na pořízení | 20 774 |

| Náklady na servis a opravy | 5 579 |

| Nálady na provoz | 18 877 |

| Náklady na likvidaci | 350 |

| TCO | 45 292 |

Celkové náklady hodnocené v pětiletém horizontu přístroje SPECT/CT tvoří 45 292 tis. Kč. Kupní cena představuje 44,1 % celkových nákladů. Pořizovací náklady představují 20 774 tis. Kč (45,9 %). Náklady na servis dosahují 5 291 tis. Kč (11,7 %). Náklady na provoz jsou 18 877 tis. Kč (41,7 %) a náklady na likvidaci tvoří 350 tis. Kč (0,8 %).

Diskuse

Celkové náklady vlastnictví (TCO) jsou pro vybraný přístroj SPECT/CT spočteny na 45 mil. Kč, kdy maximální složku tvoří kupní cena přístroje, a to 45,9 % z TCO. Maximální dodatečnou položkou byl spotřební materiál, který tvořil více než polovinu kupní ceny přístroje, a to 53,8 %. V kategorii nákladů na servis byla hodnocena jako důležitá položka cena servisních smluv, kdy náklady na servisní smlouvy představují 22,9 % kupní ceny.

Z výše uvedených poznatků vyplývá, že zdravotnická zařízení by se měla v oblasti úspor zaměřit na rozhodnutí, v jakém rozsahu je pro organizaci servisní smlouva užitečná. Dále by se zdravotnická zařízení měla soustředit na výběr vhodného dodavatele spotřebního materiálu (tyto položky patří mezi nejvýznamnější hodnoty v rámci TCO).

Zdravotnická zařízení se při nákupu nákladnější zdravotnické techniky často rozhodují na základě nejnižší nabídkové ceny. Tento parametr dle výpočtů TCO není jedinou důležitou nákladovou položkou při provozu přístroje. Při hodnocení TCO na SPECT/CT přístroj byly v horizontu pěti let zjištěny vysoké náklady na lidský kapitál, spotřební materiál nebo náklady na servisní smlouvy. Zdravotnická zařízení by při nákupu zdravotnické techniky měla více než na pořizovací cenu hledět na nároky obsluhy a na budoucí nákladové položky, které jsou spojeny s provozem tohoto přístroje. Jistě by bylo užitečné vybírat tuto techniku s přihlédnutím k nákladům servisních smluv či cen spotřebního materiálu.

Metodu Total Cost of Ownership lze využít jako dílčí analýzu pro HTA studie při hodnocení problematiky z pohledu zdravotnického zařízení. Tato metoda má však také řadu úskalí. Metoda je časově náročná. Výsledek TCO je individuální. Ve velké míře záleží na výběru odborníků, kteří identifikují jednotlivé nákladové položky pro sledovaný přístroj. Při důsledném provedení však může být tato metoda velmi užitečná.

Závěr

Metoda TCO je často používána při rozhodování o investici, avšak k samotnému hodnocení investic není vhodná. Využívá se hlavně při nákladovém hodnocení několika variant přístrojů se stejným účelem použití v oblasti investičního plánování. Metoda TCO je často kombinována s dalšími ekonomickými metodami (Cost Benefit Analysis, Activity Based Costing, Cost Effectiveness Analysis aj.).

Z výsledků provedené analýzy vyplývá, že náklady na provoz u vybraného přístroje SPECT/CT jsou ve sledovaném pětiletém horizontu srovnatelné s kupní cenou a potvrzují počáteční hypotézu, že pořizovací cena nepředstavuje dominující část z celkových nákladů, a neměla by tudíž být jediným vybraným kritériem při rozhodování o nákupu zdravotnické techniky. Aplikace TCO může mimo jiné upozornit na některé zásadní problémy, např. neefektivní využití pracovní doby, dražší spotřební materiál, nebo na spekulativní servisní smlouvy plného rozsahu.

Ing. Petra Hospodková, MBA

Katedra biomedicínské techniky

Fakulta biomedicínského inženýrství ČVUT v Praze

e-mail: hospopet(at)fbmi.cvut.cz

Literatura

- HOCKEL, Dale a Terry HAMILTON. Understanding total cost of ownership. Healthcare Purchasing News [online]. 2011, roč. 35, č. 9. Dostupné z: http://www.hpnonline.com/inside/2011-09/1109-EquipPlan-TCO.html

- DABBS, Tom. Optimizing Total Cost of Ownership (TCO) [online]. 2006. Dostupné z: http://www.argointl.com/wp-content/uploads/2014/03/goulds-Optimizing-Total-Cost-of-Ownership-final2.pdf

- Total Cost of Ownership : The Influence of Clinical Engineering [online]. 2014. Dostupné z: http://www.hfma.org/brg/pdf/WhitePaperTCO_B5AAD6A0-E673-3BD0-FF9599EB16582879.pdf

- Total Cost of Ownership: An Important Piece of Any Sustainability Plan. National Center for Education Statistics [online]. 2014. Dostupné z: https://nces.ed.gov/programs/slds/pdf/TotalCostofOwnership.pdf

- Total Cost of Ownership. In: BMET Wiki [online]. Dostupné z: http://bmet.wikia.com/wiki/Total_Cost_of_Ownership

- INTERNATIONAL INSTITUTE FOR SUSTAINABLE DEVELOPMENT. Life Cycle Costing: A Question of Value [online]. 2009. Dostupné z: http://ec.europa.eu/environment/gpp/pdf/WP-LifeCycleCosting.qx.pdf

- Overview: What is Life Cycle Costing? [online]. Dostupné z: http://simple.werf.org/simple/media/tools/Life Cycle Cost Tool/index.html

- WEBER, Matthias, Michael HIETE, Lars LAUER a Otto RENTZ. Low cost country sourcing and its effects on the total cost of ownership structure for a medical devices manufacturer. Journal of Purchasing and Supply Management [online]. 2010, roč. 16, č. 1, s. 4–16. Dostupné z: doi:10.1016/j.pursup.2009.06.001

- Total Cost of Ownership. International Supply Chain Solutions [online]. Dostupné z: http://www.iscsglobal.com/files/assets/Total%20cost%20of%20ownership.pdf

- HOFFMANN, Jeff. Lifecycle costs for capital equipment in the CPI. Chemical Engineering [online]. 2013, s. 36–43. Dostupné z: http://www.aaronequipment.com/images/pdf/poa-chemengineering-2013.pdf

- DAVIS LANGDON MANAGEMENT CONSULTING. Life Cycle Costing (LCC) as a contribution to sustainable construction: a common methodology [online]. 2007. Dostupné z: http://ec.europa.eu/DocsRoom/documents/5054/attachments/1/translations/en/renditions/native

- KONOVALOV, A.A. Analysis of the total cost of ownership as a tool of choice strategy in the organization of healthcare informatization. Vrač i informaconnye těchnologoii. 2013 č. 5, s 6–10.

- HEILALA, Juhani, Kaj HELIN a Jari MONTONEN. Total cost of ownership analysis for modular final assembly systems. International journal of production research. London: Institution of Production Engineers, 2006, roč. 44, 18-19.

- FERRIN, Bruce G a Richard E PLANK. Total Cost of Ownership Models : Journal of Supply Chain Management [online]. 2002, roč. 38, č. 2, s. 18–29. Dostupné z: doi:10.1111/j.1745-493X.2002.tb00132.x

- Total Cost of Ownership: An introduction to whole-of-life costing. In: Government Procurement Branch [online]. 2013. Dostupné z: http://www.procurement.govt.nz/procurement/pdf-library/agencies/guides-and-tools/guide-total-cost-ownership.pdf

- LIFECYCLE GUIDANCE: for medical imaging equipment in Canada. Canada Associacion of Radiologists [online]. 2013. Dostupné z: http://www.car.ca/uploads/standards%20guidelines/car-lifecycleguidance-mainreport-e_20131127.pdf

- CHAKRAVARTY, Abhijit a Jyotindu DEBNATH. Life cycle costing as a decision making tool for technology acquisition in radio-diagnosis. Medical Journal Armed Forces India [online]. 2015, roč. 71, č. 1, s. 38–42. Dostupné z: doi:10.1016/j.mjafi.2014.08.004